Hikyuu 简介

Hikyuu Quant Framework 是一款基于 C++/Python 开发的开源超高速量化交易研究框架,聚焦策略分析、回测与实盘能力扩展(目前深度适配国内 A 股市场)。

项目深耕量化交易核心技术领域,核心能力覆盖四大维度:交易模型研发、极速计算引擎、高效回测体系、实盘交易拓展。

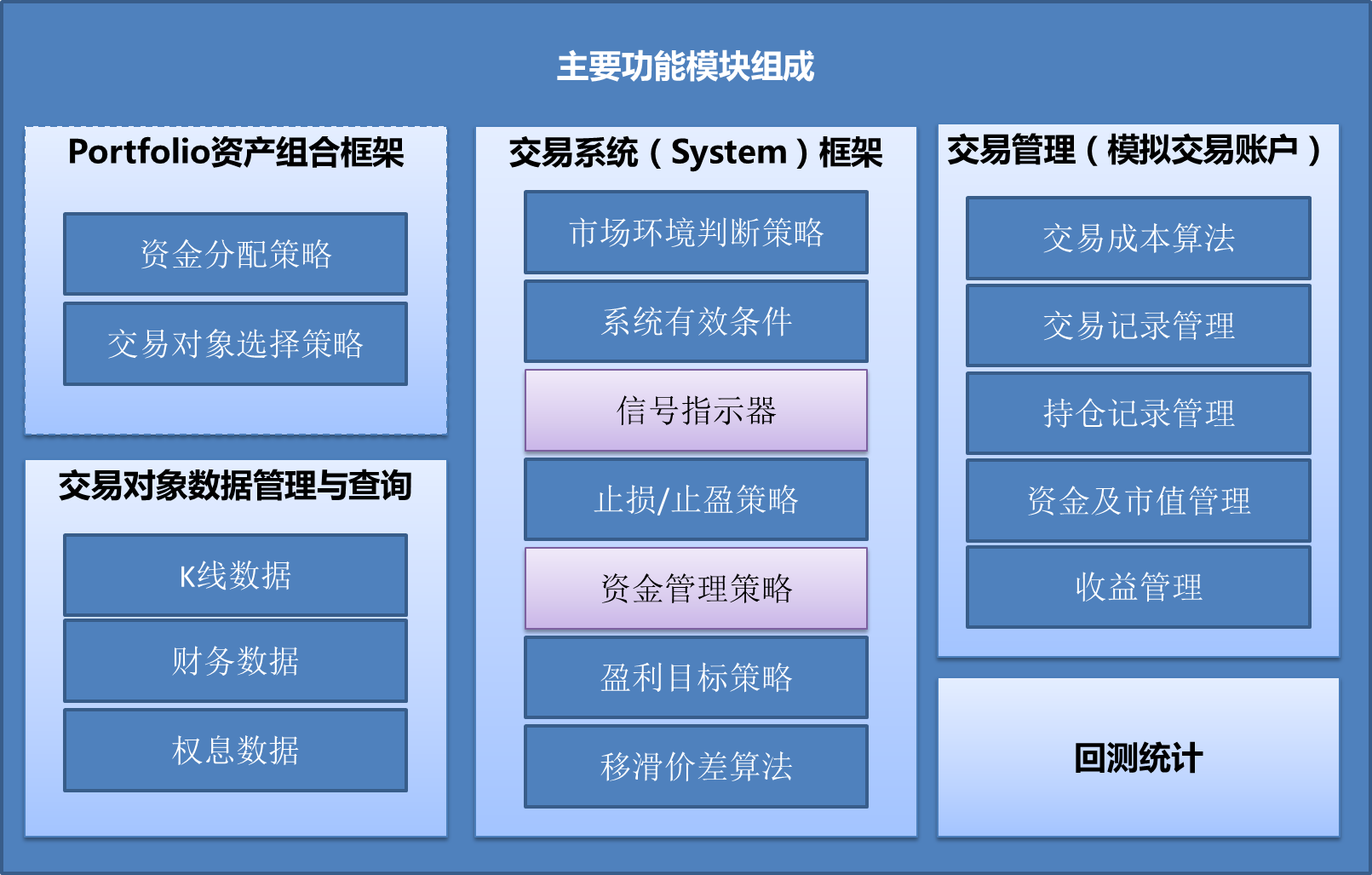

框架以成熟的系统化交易理念为核心,将完整交易体系拆解为**市场环境判断、系统有效条件、信号指示器、止损 / 止盈策略、资金管理策略、盈利目标策略、滑点算法、多因子模型、投资组合、资金分配策略**等独立组件。你可针对每个模块搭建专属策略库,在研究中自由组合、灵活回测,精准分析单一策略的有效性、稳定性,以及组合策略的整体收益表现。

👉 项目地址:

👉 项目首页: https://hikyuu.org/

👉 帮助文档: https://hikyuu.readthedocs.io/zh-cn/latest/index.html

👉 策略部件库: https://gitee.com/fasiondog/hikyuu_hub

👉 感谢网友提供的 Hikyuu Ubuntu虚拟机环境, 百度网盘下载(提取码: ht8j): 下载地址

示例代码:

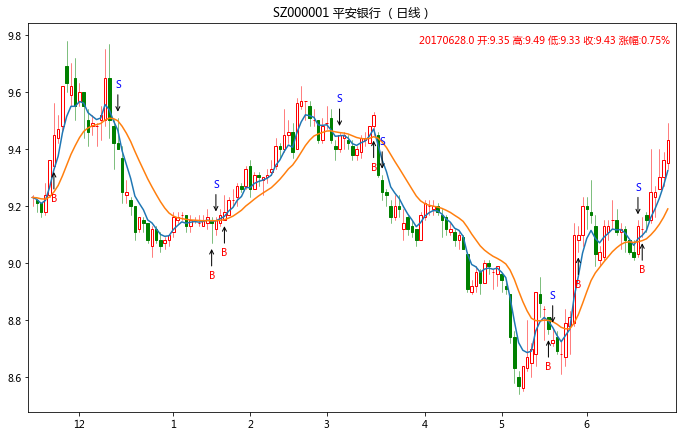

#创建模拟交易账户进行回测,初始资金30万

my_tm = crtTM(init_cash = 300000)

#创建信号指示器(以5日EMA为快线,5日EMA自身的10日EMA作为慢线,快线向上穿越慢线时买入,反之卖出)

my_sg = SG_Flex(EMA(CLOSE(), n=5), slow_n=10)

#固定每次买入1000股

my_mm = MM_FixedCount(1000)

#创建交易系统并运行

sys = SYS_Simple(tm = my_tm, sg = my_sg, mm = my_mm)

sys.run(sm['sz000001'], Query(-150))

完整示例参见:入门示例 Notebook

🔥 为什么选择 Hikyuu?

💹 组合灵活,分类构建策略资产库

Hikyuu 对系统化交易方法进行了轻量化抽象,涵盖市场环境判断、系统有效条件、信号指示器、止损 / 止盈策略、资金管理、盈利目标、滑点算法、交易对象筛选、资金分配等核心组件。你可以基于这些组件自由搭建专属策略库,灵活组合、高效回测,并在策略探索时专注于单一模块的效果与影响,大幅提升研究效率。主要功能架构如下:

🚀 极致性能,轻松构建专属量化应用

项目由三大部分构成:高性能 C++ 核心库、Python 接口层(hikyuu)、以及交互式探索工具。

性能实测: AMD 7950x 实测:A 股全市场 1913 万日 K 线,首次加载 + 计算 20 日均线并求和,仅需 6 秒;数据预热后,同操作耗时仅需 166 毫秒。详见 性能实测文章

C++ 核心库: 内置完整策略框架,原生支持多线程与多核加速,为超高算力场景预留扩展空间;核心库可独立剥离使用,帮助开发者快速构建自定义量化工具。

Python接口层(hikyuu): 对 C++ 核心进行轻量化封装,集成 TA-Lib,支持与 numpy、pandas 无缝互转,轻松对接主流 Python 数据分析生态。

hikyuu.interactive 交互式探索工具: 内置 K 线、指标、信号可视化能力,适合快速策略验证与回测分析。

🍳 语法简洁,策略探索更高效自由

同时支持面向对象与命令行两种编程范式。尤其在策略探索阶段,命令行风格语法极简、表达直观,让你更快验证想法、迭代策略。

🔐 自主可控,搭建专属云量化平台

结合 Python + Jupyter 与云服务器,即可搭建完全自主可控的云量化平台。部署后随时随地访问(手机、平板、电脑均可使用),快速落地新想法。同时可无缝对接 numpy、scipy、pandas、TensorFlow 等成熟 AI 与数据分析工具,构建智能量化系统。也可按需自定义界面、实现服务化部署。

🎁 模块化可扩展数据存储

目前支持本地 HDF5、MySQL、ClickHouse 和 SQLite 四种存储方式,默认采用 HDF5(文件体积小、读写速度快、备份便捷)。截至 2017 年 4 月 21 日,沪市日线数据文件仅 149MB,深市 184MB,5 分钟线数据整体小于 2GB。通过插件可扩展 ClickHouse 存储,其读写速度优于 HDF5、空间占用远低于 MySQL,更适配分钟级及以下粒度的高频数据存储。

🍺 想要更多了解Hikyuu?请使用以下方式联系:

因作者精力有限,对捐赠用户的问题会优先解答、确保响应;非捐赠用户的咨询会在时间允许的情况下尽力回复😁

交流渠道以微信群为主、QQ 群为辅。加入任一社群请备注 "加入 hikyuu",未备注将无法通过验证哦~

🎉 感谢捐赠,让 Hikyuu 走得更远

| 说明 | 扫描方式 | 捐赠链接(与下方二维码同) |

|---|---|---|

| 请作者喝杯☕️(30元) | 支付宝 | https://pay.ldxp.cn/item/gflv3v |

| 订阅180天(50元) | 支付宝 | https://pay.ldxp.cn/item/du4h8s |

| 订阅365天(100元) | 支付宝 | https://pay.ldxp.cn/item/ehbz9b |

| 加入星球 (3台设备及其他, 首年300元,续费半价) 另有单独微信群及部件库 |

微信或知识星球 | https://t.zsxq.com/YSATD |

项目依赖说明

Hikyuu 的 C++ 核心模块直接依赖以下开源项目(间接依赖项及 Python 侧依赖未列出;Python 依赖可参考 requirements.txt 文件)。在此感谢所有开源作者的贡献。